言わずと知れた連続増配銘柄である花王。

長期インカムゲイン投資を志向する当方もポートフォリオの一部に組み込んでいます。

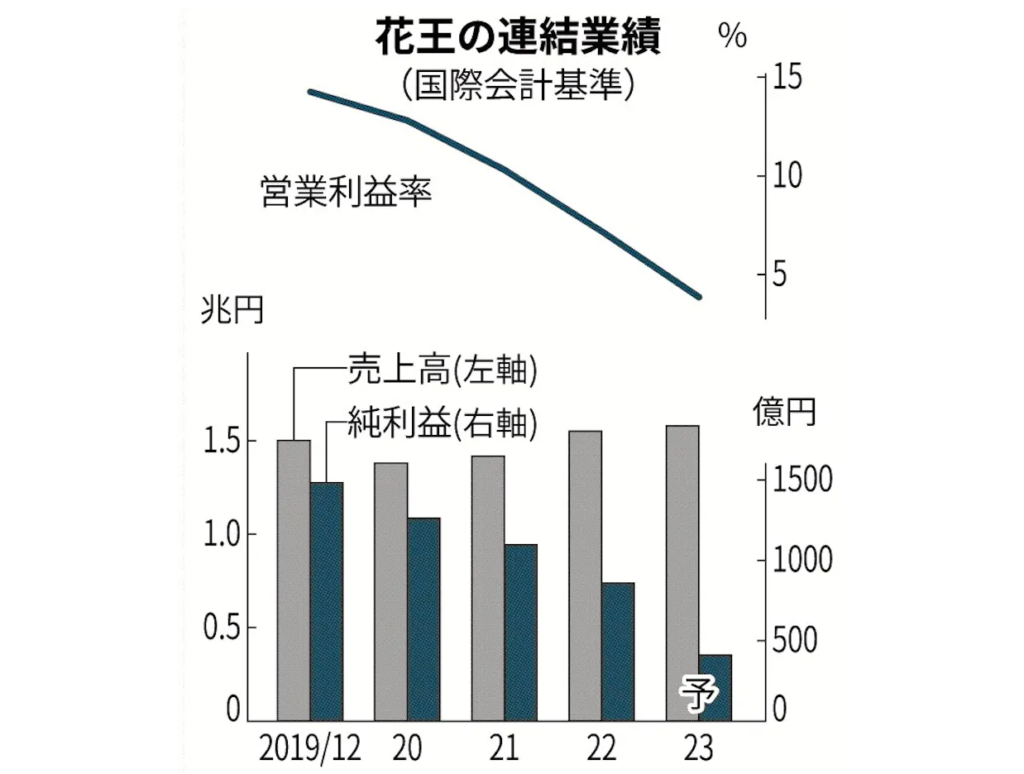

しかしながら、近年花王の業績がいまいちパッとしません。

1,2年であれば一過性のものかもしれないですが、最近出たニュースにより、

5年連続で純利益が右肩下がりとなることがほぼ確実となったのを見てやや心配になってきました(笑)

このまま花王を保有し続けるべきか、悩ましいところです。

花王、中国で紙おむつ生産終了 構造改革へ600億円、今期減益に(日本経済新聞)

花王の現状の不安材料としては、

- 純利益、営業利益率が5年連続減少中

- 純利益が減り続ける中で、今後も増配し続けられるのか?

といった点が挙げられます。

その一方で…

- 長年にわたり増配を続けてきた実績

- 構造改革に取り組んでおり、順調にいけば24年12月期には増益となる見込み

- 売上高は落ち込んでおらず、微増傾向

といったプラス要素もあります。

今は構造改革に取り組んでいる段階ということで、しばらくはそれを見守ることにしたいと思います。大幅減配等の大きなネガティブ要素が出なければ、今後1年は保有を続けようと思います。仮に構造改革がうまくいかず株価が低迷したとしても、ポートフォリオ全体に占める割合は1%と小さいため、影響は軽微に抑え込めると踏んでいます。まさにこういう時、分散投資のメリットを感じますね。

…ところで、こんなふうに保有し続けるかどうかで悶々と悩むということは、自分の中で確固たるルールがないからでは?と、自分自身に対して突っ込みを入れたくなります(笑)

これはまさにその通りで、自分自身の未熟さを感じるところではあるのですが、一方でこんなふうに悶々と考えを巡らすこと自体が楽しかったりするのも事実だったり。。

趣味として、こういうことをあれこれ考えるのが私は好きなのかもしれないですね….(笑)